京沪高铁(601816)今日启动招股,首次公开发行不超过62.86亿股,将于明年1月6日网上网下申购。公司有望成为2020年A股的开年IPO“巨无霸”。值得注意的是,本次京沪高铁的初始战略配售比例高达50%,超过此前邮储银行40%的战略配售比例,但没有绿鞋机制。

“闪电”上会曾刷新A股IPO记录

12月25日,京沪高铁发布上市招股意向书、上市发行安排及初步询价公告,正式启动招股。京沪高铁2011年6月30日建成通车,正线长1318千米。京沪高铁公司是京沪高速铁路及沿线车站的投资、建设、运营主体,通过委托运输管理模式,委托京沪高速铁路沿线的北京局集团、济南局集团和上海局集团对京沪高速铁路进行运输管理,并将牵引供电和电力设施运行维修委托中铁电气化局集团进行管理。公司主营业务为高铁旅客运输,具体主要包括:(1)为乘坐担当列车的旅客提供高铁运输服务并收取票价款;(2)其他铁路运输企业担当的列车在京沪高速铁路上运行时,向其提供线路使用、接触网使用等服务并收取相应费用等。作为高铁运输企业,公司主要收入构成为旅客运输收入和提供路网服务收入,其实际控制人为国铁集团。

此前,京沪高铁23天的“闪电”上会经历曾刷新了IPO速度,也将成为近年A股最大IPO主体。公司10月22日首度报送招股书,11月4日首发申请获得反馈,两天后完成预先披露更新,11月14日首次上会顺利通过,创下了A股最快过会记录。

去年日赚2810万元,战略配售将占半

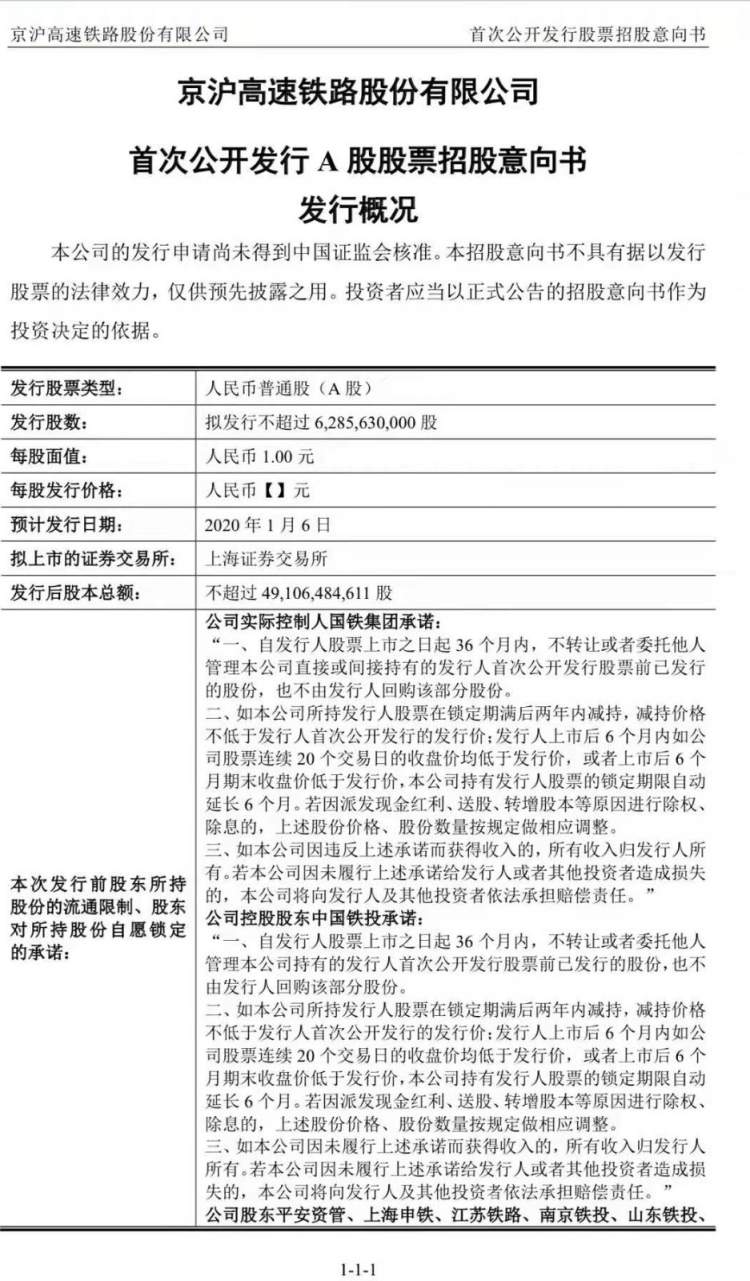

京沪高铁本次拟发行不超过62.8563亿股,占发行后总股本的比例不超过12.80%,发行后总股本总股本为491.06亿股。初始战略配售31.42815亿股,占本次发行股份50%;网下初始发行21.9997亿股,约占扣除初始战略配售数量后发行数量的70%;网上初始发行9.4284亿股,申购上限为94.2万股。战略投资者获配股份的锁定期不少于12 个月;网下发行中每个配售对象获配的股票30%无锁定期,70%锁定6个月。

其募集的资金在扣除发行费用后拟全部用于收购京福安徽公司 65.0759%股权,收购对价为 500亿元,收购对价与募集资金的差额通过自筹资金解决。分析预期,京沪高铁募资规模有望突破300亿元。

京沪高铁公司成立于2007年,自2014年以来已连续5年实现盈利,被称为“中国高铁第一股”,公司员工(含借调人员)仅67人。此前证监会曾发文质询“是否为资产管理公司而非高铁旅客运输公司”。京沪高铁回复称,人均管理资产规模大,与采用委托运输管理模式相适应,公司仍承担了运输过程中质量评定、信息反馈、质量改进等专业性工作。

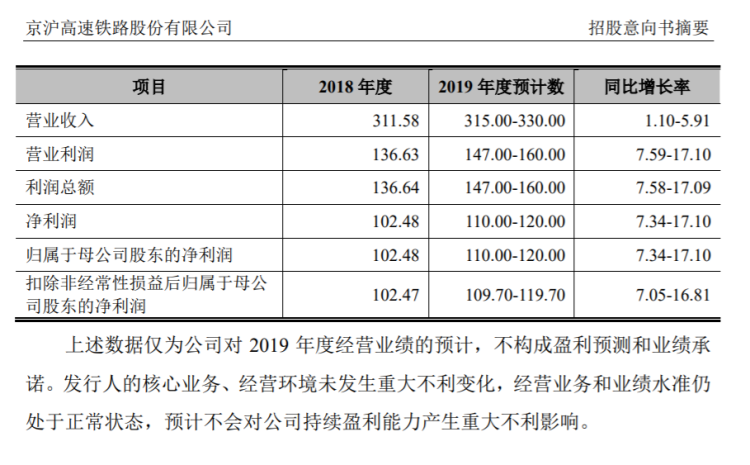

作为中国最赚钱的高铁线路,京沪高铁公司2016年、2017年、2018年和2019年前三季度营业收入分别为262.58亿元、295.55亿元、311.58亿元和250.02亿元,净利润分别为79.03亿元、90.53亿元、102.48亿元和95.2亿元,净利润率升至38.1%。按2018年实现净利润102.48亿元计算,京沪高铁平均每天净赚2810万元。其2018年每股收益0.26元,预计2019年净利润110亿—120亿元,同比增长7.34%—17.1%。

招股意向书有误

值得一提的是,京沪高铁披露的招股意向书中,竟然有“尚未得到中国证监会核准”、“仅供预先披露之用”,且声明“不具有据以发行股票的法律效力”,看来是申报预披露稿沿用没改。

来源:周到上海 作者:曹西京