7月10日晚,美年健康发布2019H1业绩预报,预计上半年营业收入36.41亿元,同比增长4.48%;不过预计净利润1588万元至6352万元,相比去年同期15880.17万元大幅下降60%—90%。

对于业绩变化原因,公告表示,报告期内美年健康更加注重高质量发展,一是加大在医疗质量上的投入,强化内控制度落实,确保客户服务品质和运营质量的稳步提升;二是加强科技创新,开展和知名医学院校、三甲医院在学术、科研和人才培养方面的深度合作;三是加速产品创新,大力推广新产品“美年好医生”,拓展优质渠道深度合作;四是成功发行2亿元美元债,引入国企战略投资者拓展优质资源。

而对于净利润下跌的原因,公告也做出点解释,由于持续投入和强化质控体系建设,同时体检中心开展预约限流,确保服务体验,减少低价订单等举措,导致收入增长与成本费用短期增加不匹配, 同期财务费用的增加给报告期利润带来一定的压力。

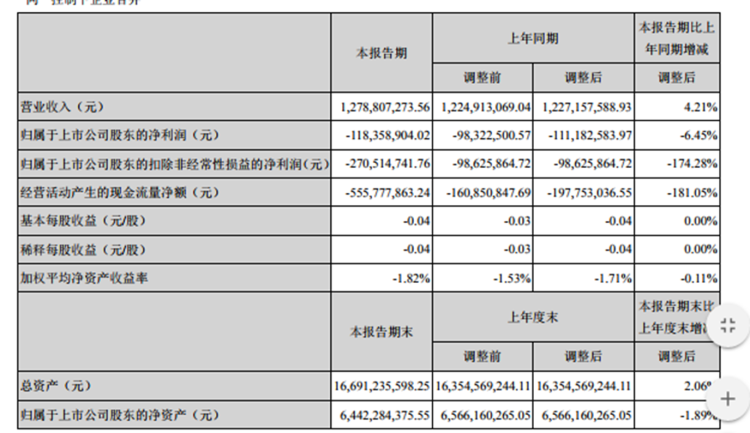

根据此前披露的2019年第一季度报告,美年健康归属于上市公司股东的净亏损为1.18亿元,亏损扩大6.45%。

而多数证券公司研报中大多保持乐观情绪。中金公司研报提到,体检淡季叠加转型期费用投入增加,2019H1阶段性经营调整。体检行业淡季基数原因及C端转型费用端投入增加,是美年健康上半年阶段性经营调整的主要原因。行业规律性影响,上半年为体检行业淡季,同业公司多为亏损。

东吴证券指出,我们判断公司短期在医质软件和硬件上的投入已经稳定,为2019年H2打好基础,在接下来体检行业的“旺季”公司有望通过提高个检服务以及团检客户的回归推动公司业绩回复增长趋势。

太平洋分析师杜佐远表示,从业绩增长看美年虽然增速有所放缓,但由于管理层聚焦内功建设、医疗底蕴和人才培养,整体的内控和质量体系明显提升,加上美年原有在设备、管理、产品和检后管理等方面的优势,考虑到整体体检市场规模持续增长且渗透率较低,19Q3起业绩持续增长的确定性高。

来源:周到上海 作者:罗佳明