继美团点评发布上市首份年报后,摩根士丹利对其发布研究报告,给予美团“增持”评级,并将其目标价定为70港元,看好美团未来的发展。

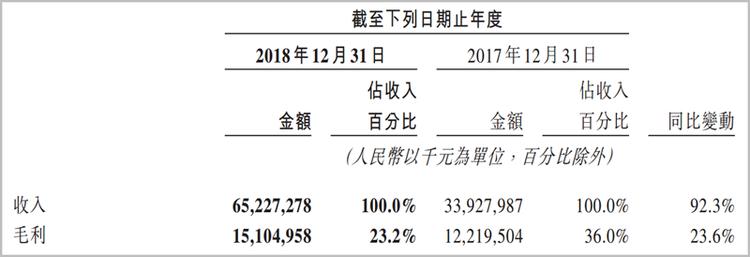

财报显示,美团2018年营业收入达到652.3亿元,较去年同期增长92.3%。

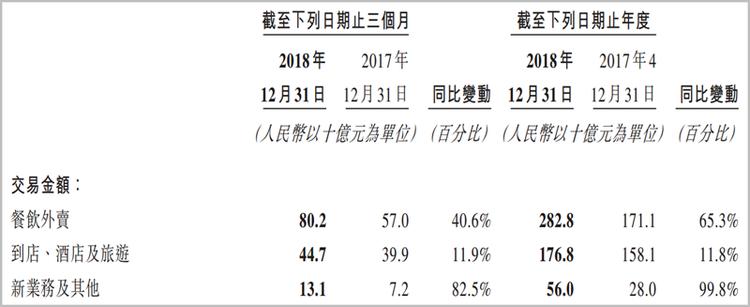

而摩根士丹利之所以维持2019年对美团的“增持”评级,主要还是基于其餐饮外卖和新业务收入的强势增长。

数据显示,美团该两项业务分别较去年同期增长65.3%和99.8%。

摩根士丹利认为,尽管 2018年第四季度外卖行业竞争的加剧为美团带来了压力,但其依然能有不断增长的餐饮外卖用户购买频率和更高的到店变现率,同是,新业务从较低基数实现了高增长。

据第三方互联网大数据监测机构Trustdata发布的《2018年Q3中国移动互联网行业发展分析报告》显示,美团外卖以60.1%的市场份额领跑网络外卖行业。

截止2018年第三季度,美团外卖App的DAU呈现出稳中有升的态势,一直在500万上线徘徊。

因此,摩根士丹利对美团外卖业务的前景保持建设性的看法。考虑到竞争对手将致力于本地服务,报告认为2019年竞争将会继续,行业增长可能会放缓并可持续的长期发展。

对于未来,大摩预计2019年,美团的到店及酒旅业务将继续健康增长并为集团确保一定的现金流,该部分业务的高盈利能力主要来自于减少用户消费面所产生的协同效应。

此外,2019年美团新业务及其他的核心是有纪律地投资并提高运营效率,从而缩小亏损。

大摩还预计,随着摩拜重组和叫车业务缩减后,美团的亏损将收窄,2019年该部分的营收同比增长65%。

来源:周到上海 作者:姜欣愉