12月26日,上海市杨浦区法院公开发布了2021年-2023年涉小微企业金融纠纷审判白皮书。白皮书显示,近3年来,小微企业融资纠纷数量整体平稳。在融资过程中,小微企业仍面临渠道单一、融资成本高等难题。

案件趋势总体平稳

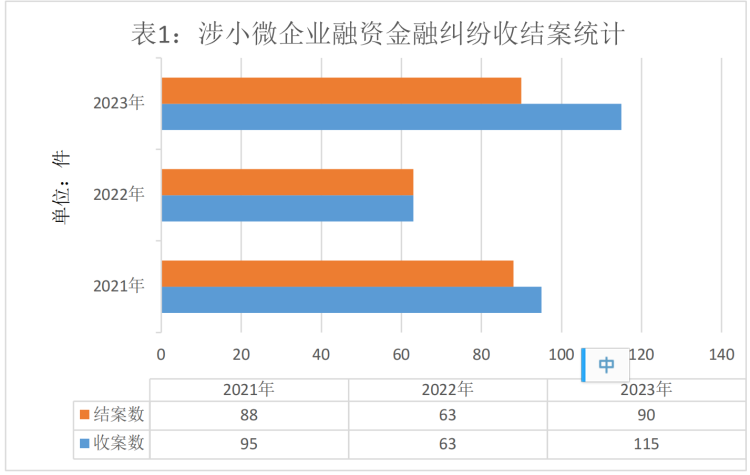

白皮书显示,3年来,杨浦法院共受理了涉小微企业融资金融纠纷案件 273 件、审结 241 件,案件整体趋势平稳。

案件增长趋势说明,虽然近年来随着市场环境的波动,小微企业的发展受到影响,但随着《“十四五”促进中小企业发展规划》等政策的出台,国家和各级政府对小微企业的金融扶持力度显著增强,小微企业所涉融资金融纠纷数量虽有增长,但未出现融资风险集中爆发的大规模涉诉情况。

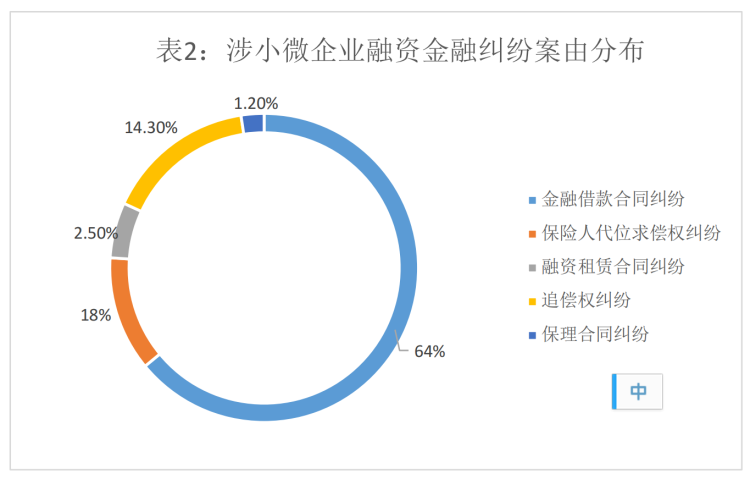

在众多案件类型中,以金融借款合同纠纷、保险人代位求偿权纠纷、追偿权纠纷的比重最高。数据侧面说明,小微企业在拓宽融资渠道方面作出有益尝试,但目前的选择仍相对单一,绝大部分仍依赖于传统信贷解决。

新型行业暴露融资风险

2021 年至 2023 年,杨浦法院受理的涉小微企业融资金融纠纷案件涉及多个行业领域。

其中,金属材料、化工产品等制造业占比 21.6%,作为传统劳动密集型企业,对于资金的依赖度较高,受国际行情等各类因素影响较大,更易面临融资风险。

计算机技术开发行业共涉及融资金融纠纷占比 14.6%,该类小微企业轻资产运营模式最为突出,相对缺乏固定资产,经营风险较高。

货物运输行业共涉及融资金融纠纷 占比 10.3%,该行业受市场环境影响明显,较易爆发资金问题。

教育行业(幼儿园、小学教育培训行业)共涉及融资金融纠纷 11 件,占比 4.1%,作为服务型行业,亦容易随市场行情波动,且近年来遭遇国家政策调整,处于转型过渡时期,资金压力较大。

上述四类行业集中了超半数的小微企业融资金融纠纷。同时,另有 10 余家涉及人工智能、物联网技术、光伏科技等新兴行业的专精特新小微企业涉诉,大部分金额在 1000 万元以上,此类新兴行业的快速发展,在优化产业结构、增加经济活力的同时,也因其高风险特性及较大的市场波动,暴露出更高的金融风险。

小微企业面临“融资贵”难题

综合分析3年以来案件数据,杨浦法院指出,目前,在小微企业融资过程中,仍存在多重难题。例如,融资渠道相对集中,融资流程不够规范,融资成本过高、不良融资中介扰乱金融秩序等。

一起典型案例显示,在某小贷公司与某实业公司签订的《借款业务合同》中,某小贷公司设定的还款计划,导致某实业公司的实际用资成本,超出了合同约定的利率标准,但某小贷公司却未对此作提示说明。

杨浦法院指出,出借方变相抬高息费成本是小微企业“融资贵”问题的重要原因之一。出借方通过调整还款方式或还款计划、制造“息费陷阱”,造成实际息费高于约定标准,是出借方违规增加融资成本的较为常见手段,应予杜绝。最终,法院通过判决的方式,判令实业公司按照合同约定的利率标准,支付相应了利息。

来源:周到上海 作者:张益维